Archive for 2015

Data Hujan Dalam Aspek Hidrologi

Data Hujan Dalam Aspek Hidrologi

Pengukuran hujan dilakukan sepanjang tahun selama 24 jam tiap harinya.

Untuk berbagai kepentingan perancangan drainase tertentu data hujan yang diperlukan tidak hanya data hujan harian akan tetapi juga distribusi jam-jaman atau menitan.

Untuk keperluan ini lebih cocok dipakai alat ukur hujan otomatis.

Data yang diperoleh dari pengukuran dengan menggunakan alat ini berupa data hasil pencatatan oleh petugas pada setiap periode tertentu. Alat pengukur hujan ini berupa suatu corong dan sebuah gelas ukur, yang masing-masing berfungsi untuk menampung jumlah air hujan dalam satu hari (hujan harian).

Data yang diperoleh dari hasil pengukuran dengan menggunakan alat ini berupa data pencatatan secara terus menerus pada kertas pencatat yang dipasang pada alat ukur. Berdasarkan data ini akan dapat dilakukan analisis untuk memperoleh besaran intensitas hujan.

Dalam hal ini perlu dilihat kepentingan atau sasaran dari perencanaan drainase yang bersangkutan.

Pengukuran Data Hujan

Hujan merupakan komponen yang amat penting dalam analisis hidrologi pada perancangan debit untuk menentukan dimensi saluran drainase.Pengukuran hujan dilakukan sepanjang tahun selama 24 jam tiap harinya.

Untuk berbagai kepentingan perancangan drainase tertentu data hujan yang diperlukan tidak hanya data hujan harian akan tetapi juga distribusi jam-jaman atau menitan.

Untuk keperluan ini lebih cocok dipakai alat ukur hujan otomatis.

Alat Ukur Hujan

Alat ukur hujan biasa (manual raingauge)

Alat ukur hujan otomatis (automatic raingauge)

Kondisi Dan Sifat Data Hujan

Data hujan yang baik diperlukan dalam melakukan analisis hidrologi, namun untuk mendapatkan data yang berkualitas biasanya tidak mudah. Data hujan hasil pencatatan yang tersedia biasanya dalam kondisi tidak menerus. Apabila terputusnya rangkaian data hanya beberapa saat kemungkinan tidak menimbulkan masalah tetapi untuk kurun waktu yang lama tentu akan menimbulkan masalah di dalam melakukan analisis.Dalam hal ini perlu dilihat kepentingan atau sasaran dari perencanaan drainase yang bersangkutan.

Karakteristik Hujan Dalam Aspek Hidrologi

Karakteristik Hujan

Aspek Hidrologi

Beberapa Karakteristik Hujan Yang Menjadi Aspek Hidrologi

Durasi

Durasi hujan adalah lama kejadian hujan (menitan, jam-jaman, harian) diperoleh terutama dari hasil pencatatan alat pengukur hujan otomatis.Dalam perencanaan drainase durasi hujan ini sering dikaitkan dengan waktu konsentrasi, khususnya pada drainase perkotaan diperlukan durasi yang relatif pendek, mengingat akan lamanya genangan.

Intensitas

Intensitas adalah jumlah hujan yang dinyatakan dalam tinggi hujan atau volume hujan tiap satuan waktu.Besarnya intensitas hujan berbeda-beda, tergantung dari lamanya curah hujan dan frekuensi kejadiannya.

Intensitas hujan diperoleh dengan cara melakukan analisis data hujan baik secara statistik maupun secara empiris

Lengkung Intensitas

Lengkung intensitas hujan adalah grafik yang menyatakan hubungan antara intensitas hujan dengan durasi hujan, hubungan tersebut dinyatakan dalam bentuk lengkung intensitas hujan dengan kala ulang hujan tertentu.Lengkung intensitas biasa disebut juga Kurva IDF (Intensitas-Durasi-Frekuensi).

Waktu Konsentrasi

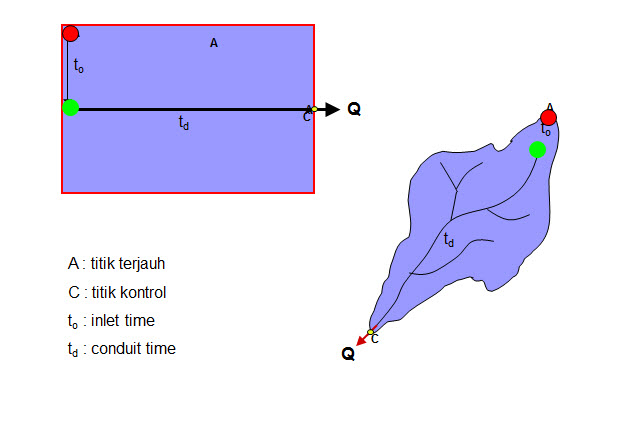

Waktu konsentrasi adalah waktu yang diperlukan untuk mengalirkan air dari titik yang paling jauh pada daerah aliran ke titik kontrol yang ditentukan di bagian hilir suatu saluran.

Prinsip Waktu Konsentrasi Inlet Time & Conduit Time

Pada prinsipnya waktu konsentrasi dapat dibagi menjadi:Inlet time (to) : waktu yang diperlukan oleh air untuk mengalir di atas permukaan tanah menuju saluran drainase.

Conduit time (td) : waktu yang diperlukan oleh air untuk mengalir di sepanjang saluran sampai titik kontrol yang ditentukan di bagian hilir.

Rumus Waktu Konsentrasi

Waktu konsentrasi dapat dihitung dengan rumus:tc = to + td

Lama waktu mengalir di dalam saluran (td) ditentukan dengan rumus sesuai dengan kondisi salurannya.

Untuk saluran alami, sifat-sifat hidroliknya sukar ditentukan, maka td dapat ditentukan dengan menggunakan perkiraan kecepatan air seperti tabel di bawah.

IMAGE TABEL KECEPATAN SECARA ALAMI

Faktor-Faktor Yang Mempengaruhi Waktu Konsentrasi

Waktu konsentrasi besarnya sangat bervariasi dan dipengaruhi oleh faktor-faktor sbb:- Luas daerah pengaliran

- Panjang saluran drainase

- Kemiringan dasar saluran

- Debit dan kecepatan aliran

Penjelasan Ekologi, Sejarah Ekologi, Prinsip-Prinsip Ekologi, Konsep Ekologi, Hubungan Ekologi Dengan Ilmu Lainnya

Sejarah Perkembangan Ekologi

Ekologi mempunyai perkembangan yang berangsur-angsur sepanjang sejarah. Namun sejarah perkembangannya kurang begitu jelas.Catatan Hipocratus. Aristoteles, dan filosof lainnya merupakan naskah2 kuno yang berisi rujukan tentang masalah2 ekologi... belum diberi nama ekologi.

Dimulai pada abad ke-16 dan ke-17, dari natural history ke satu ilmu yang sistematik, analitik dan obyektif mengenai hubungan organisme dan lingkungan.

Istilah ekologi pertama kali dikemukakan oleh Ernst Haeckel (1834 - 1914). Ernst Heinrich Philipp August Haeckel ditulis juga von Haeckel, merupakan ahli biologi ternama dari Jerman, yang menemukan, menjelaskan, dan menamakan ribuan spesies baru, membuat peta pohon genealogi hubungan semua makhluk hidup, dan membuat istilah biologi baru, seperti filum, ekologi, dan kingdom Protista.

Sekitar tahun 1900, ekologi diakui sebagai ilmu dan berkembang terus dengan cepat. Apalagi di saat dunia sangat peka dengan masalah lingkungan dalam mengadakan dan memelihara mutu peradaban manusia

Prinsip-Prinsip Ekologi

Prinsip-prinsip ekologi dapat menerangkan dan memberikan ilham dalam mencari jalan untuk mencapai kehidupan yang layak. Apalagi sejak timbulnya gerakan kesadaran lingkungan di seluruh dunia mulai tahun 1968, berupa a.l. :- penghematan sumber daya,

- penghematan energi

- masalah pencemaran udara

- pencemaran air

- pencemaran tanah,

- degradasi/kerusakan hutan, dsb.

Adanya masalah globalisasi lingkungan akan mengakibatkan perhatian semakin mendalam kepada EKOLOGI.

Pengertian Dan Konsep Dasar Ekologi

Ekologi berasal dari bahasa Yunani, yaitu oikos (rumah atau tempat hidup atau habitat) dan logos (ilmu). Secara harafiah, ekologi adalah ilmu yang mempelajari hubungan timbal-balik atau interaksi antar organisme dan interaksi organisme dengan lingkungannya. Dalam ekologi, makhluk hidup atau organisme dipelajari sebagai satu kesatuan atau sistem dengan lingkungannya.Konsep Ekologi

- Pembahasan ekologi tidak lepas dari pembahasan ekosistem dengan berbagai komponen penyusunnya, yaitu faktor abiotik dan biotik.

- Faktor abiotik antara lain suhu, air, kelembaban, cahaya dan topografi, sedangkan faktor biotik adalah makhluk hidup yang terdiri dari manusia, hewan, tumbuhan, dan mikroba.

- Ekologi juga berhubungan erat dengan tingkatan-tingkatan organisasi makhluk hidup, yaitu populasi, komunitas, dan ekosistem yang saling memengaruhi dan merupakan suatu sistem yang menunjukkan kesatuan.

- Ekologi berkembang sebagai ilmu yang tidak hanya mempelajari apa yang ada dan apa yang terjadi di alam.

- Ekologi berkembang menjadi ilmu yang mempelajari struktur dan fungsi ekosistem (alam), sehingga dapat menganalisis dan memberi jawaban terhadap berbagai kejadian alam.

- Sebagai contoh ekologi diharapkan dapat memberi jawaban terhadap terjadinya tsunami, banjir, tanah longsor, DBD, pencemaran, efek rumah kaca, kerusakan hutan, dan lain-lain.

Beberapa hal yang dipelajari oleh ahli ekologi:

- Perpindahan energi dan materi dari makhluk hidup yang satu ke makhluk hidup yang lain ke dalam lingkungannya dan faktor-faktor yang menyebabkannya.

- Perubahan populasi atau spesies pada waktu yang berbeda dalam faktor-faktor yang menyebabkannya.

- Terjadi hubungan antarspesies (interaksi antarspesies) makhluk hidup dan hubungan antara makhluk hidup dengan lingkungannya.

- Kini para ekolog(orang yang mempelajari ekologi)berfokus kepada Ekowilayah bumi dan riset perubahan iklim.

- Hubungan keterkaitan dan ketergantungan antara seluruh komponen ekosistem harus dipertahankan dalam kondisi yang stabil dan seimbang (homeostatis). Perubahan terhadap salah satu komponen akan memengaruhi komponen lainnya. Homeostatis adalah kecenderungan sistem biologi untuk menahan perubahan dan selalu berada dalam keseimbangan.

- Ekosistem mampu memelihara dan mengatur diri sendiri seperti halnya komponen penyusunnya yaitu organisme dan populasi. Dengan demikian, ekosistem dapat dianggap suatu cibernetik di alam. Namun manusia cenderung mengganggu sistem pengendalian alamiah ini.

- Ekosistem merupakan kumpulan dari bermacam-macam dari alam tersebut, contoh hewan, tumbuhan, lingkungan, dan yang terakhir manusia

HUBUNGAN EKOLOGI DENGAN ILMU-ILMU LAINNYA

Ekologi merupakan cabang ilmu yang masih relatif baru, yang baru muncul pada tahun 70-an. Akan tetapi, ekologi mempunyai pengaruh yang besar terhadap cabang biologinya. Ekologi mempelajari bagaimana makhluk hidup dapat mempertahankan kehidupannya dengan mengadakan hubungan antar makhluk hidup dan dengan benda tak hidup di dalam tempat hidupnya atau lingkungannya. Ekologi, biologi dan ilmu kehidupan lainnya saling melengkapi dengan zoologi dan botani yang menggambarkan hal bahwa ekologi mencoba memperkirakan, dan ekonomi energi yang menggambarkan kebanyakan rantai makanan manusia dan tingkat tropik.Karena sifatnya yang masih sangat luas, maka ekologi mempunyai beberapa cabang ilmu yang lebih fokus, yaitu:

- Ekologi tingkah laku

- Ekologi komunitas dan sinekologi

- Ekofisiologi

- Ekologi ekosistem

- Ekologi evolusi

- Ekologi global

- Ekologi manusia

- Ekologi populasi

Penjelasan Tentang Oraganisasi Pada Taraf Populasi

Organisasi Pada Taraf Populasi

Sifat-Sifat Kelompok Populasi

Populasi didefinisikan sbg kelompok kolektif organisme-organisme dari spesies yang sama yang menduduki ruang atau tempat tertentu.Populasi memiliki ciri atau sifat yang unik, yang bukan merupakan sifat per individu di dalam kelompok tersebut.

Beberapa sifat populasi adalah kerapatan, laju kelahiran (natalitas), laju kematian (mortalitas), penyebaran umur, potensi biotik, dispersi, dan bentuk pertumbuhan atau perkembangan.

Populasi juga memiliki 3 sifat genetik yang secara langsung berkaitan dengan ekologinya, yaitu sifat adaptif, sifat keserasian reproduktif, dan sifat ketahanan.

Sifat-sifat kelompok seperti laju kelahiran, laju kematian, perbandingan umur, dan kecocokan genetik hanya dapat diterapkan terhadap populasi.

Jadi, suatu individu dilahirkan dan mati dan mempunyai umur, tetapi dia tidak mempunyai laju kelahiran, laju kematian, dan perbandingan umur.

Seringkali satu sifat populasi dapat diukur dari data sifat lainnya.

Jadi, pengukuran yang teliti satu atau dua sifat dapat lebih bernilai daripada pengukuran yang buruk dari beberapa sifat.

KERAPATAN POPULASI DAN INDEKS ABUNDANSI NISBI

Kerapatan populasi adalah besarnya populasi dalam hubungannya dengan satuan ruangan.Umumnya dinyatakan sebagai jumlah individu, atau biomas populasi, per satuan areal atau volume.

Misalnya, 200 pohon per hektar atau 10.000 ekor ikan per 100 m2 permukaan air.

Terdapat dua macam kerapatan, yaitu

1. Kerapatan kotor (crude density): jumlah atau biomasa per satuan areal seluruhnya.

2. Kerapatan ekologi atau kerapatan jenis (specific/ecological density): jumlah atau biomas per satuan ruangan habitat (ruang atau tempat atau volume yang tersedia yang benar-benar dapat diduduki oleh populasi).

Indeks abundansi nisbi digunakan untuk mengetahui apakah suatu populasi sedang berubah (bertambah atau berkurang).

Misalnya, jumlah burung yang terlihat per jam atau persentase berbagai jenis burung yang terlihat per satuan waktu.

Di dalam kerapatan populasi, terdapat batas atas dan batas bawah bagi besarnya populasi jenis yang diamati di alam atau yang secara teori mungkin ada untuk jangka waktu yang lama.

Mengukur Kerapatan Populasi

Ada bermacam-macam cara untuk mengukur kerapatan populasi, antara lain,Penghitungan total: dimungkinkan untuk organisme-organisme besar atau yang jelas tampak atau untuk organisme-organisme yang berkelompok dan membentuk koloni,

Metode pengambilan contoh secara kuadrat: melibatkan penghitungan dan penimbangan organisme di dalam petak contoh atau transek yang cukup besar jumlahnya untuk memperoleh taksiran kasar mengenai kerapatan di daerah yang diambil contohnya,

Metode menandai dan menangkap kembali (untuk binatang yang bergerak),

Removal sampling,

Metode tanpa petak contoh.

Konsep-Konsep Dasar Mengenai Laju Dalam Populasi

Sejumlah sifat atau ciri populasi yang penting dinyatakan dengan “laju” (rates).Suatu laju dapat diperoleh dengan cara membagi perubahannya dengan periode waktu berlangsungnya perubahan.

Laju pertumbuhan populasi = Δ N / Δ t

Keterangan: ? N = perubahan besarnya populasi

Δ t = perubahan waktu

Laju pertumbuhan jenis (specific growth rate) = ΔN/(N. Δt)

Persentase laju pertumbuhan jenis =

ΔN/(N. Δt)x100

Keterangan: N = Jumlah organisme mula-mula

Δ N = perubahan jumlah organisme

Δ t = perubahan waktu

Laju serempak (laju perubahan apabila ?t mendekati nol):

dN / dt = laju perubahan dalam jumlah organisme per waktu pada saat tertentu.

dN / (N.dt) = laju perubahan dalam jumlah organisme per waktu per individu.

Contoh:

Populasi dari 50 protozoa di dalam kolam bertambah karena pembelahan. Pertambahannya menjadi 250 dalam waktu empat jam.

Diperoleh:

N = 50

ΔN = 250-50 = 200

Δt = 4

1. ΔN/?t = 200/4 = 50 protozoa per jam

2. ΔN/(N.Δt) = 200/(50.4) = 1 protozoa per jam per individu

3. ΔN/(N.Δt)x100 = 200/(50.4)x100 = 100% protozoa per jam per individu

Pengertian Sederhana Dari Ekosistem dan Kaidah - Kaidah Yang Terdapat Didalam Ekosistem

Pengertian Sederhana Dari Ekosistem

Beberapa Pengertian Dari Ekosistem

- Ekosistem adalah suatu sistem ekologi yang terbentuk oleh hubungan timbal balik tak terpisahkan antara makhluk hidup dengan lingkungannya yang dihubungkan oleh aliran energi dan daur materi.

- Ekosistem merupakan suatu tatanan kesatuan secara utuh dan menyeluruh antara segenap unsur lingkungan hidup yang saling memengaruhi.

- Ekosistem merupakan penggabungan dari setiap unit biosistem yang melibatkan interaksi timbal balik antara organisme dan lingkungan fisik sehingga aliran energi menuju kepada suatu struktur biotik tertentu dan terjadi suatu siklus materi antara organisme dan anorganisme. Matahari sebagai sumber dari semua energi yang ada.

Terdapat 2 Komponen Penyusun suatu ekosistem,

Komponen AbiotikKomponen Biotik

1. Komponen Abiotik

Abiotik adalah istilah yang biasanya digunakan untuk menyebutkan sesuatu yang tidak hidup atau benda-benda mati atau benda yang tidak bernyewa. Komponen abiotik merupakan komponen penyusun dari ekosistem yang terdiri dari benda benda mati atau tak hidup. Secara terperinci, komponen abiotik merupakan keadaan fisik dan kimia disekitar organisme yang menjadi medium dan substrat untuk penunjang kehidupan dari organisme tersebut.Komponen abiotik terdiri dari air, suhu, cahaya matahari, tanah, dan iklim.

a. Air. Ketersediaan air memengaruhi distribusi organisme. Organisme di gurun beradaptasi terhadap ketersediaan air di gurun.

b. Suhu. Proses biologi dipengaruhi oleh suhu. Mamalia dan unggas membutuh energi untuk meregulasi temperatur dalam tubuhnya.

c. Cahaya Matahari. Intensitas dan kualitas cahaya memengaruhi proses fotosintesis. Air dapat menyerap cahaya sehingga pada lingkungan air, fotosisntensis terjadi disekitar permukaan yang terjangkau cahaya matahari.

d. Tanah. Beberapa karakteristik tanah yang meliputi struktur fisik pH dan komposisi mineral membatasi penyebaran organisme berdasarkan pada kandungan sumber makanannya ditanah.

e. Iklim. Iklim adalah kondisi cuaca dalam jangka waktu yang lama dalam suatu wilayah.

2. Komponen biotik

Biotik adalah istilah yang biasanya digunakan untuk menyebut sesuatu yang hidup (organisme). Komponen biotik adalah komponen lingkungan yang terdiri atas makhluk hidup dan merupakan suatu komponen yang menyusun suatu ekosistem selain komponen abiotik (tidak bernyawa).Berdasarkan peran dan fungsinya, makhluk hidup dibedakan menjadi tiga macam, yaitu: produsen, konsumen, dan pengurai/dekomposer.

Kaidah-Kaidah Yang Terdapat Didalam Ekosistem

Suatu ekosistem diatur dan dikendalikan secara alamiahMempunyai daya kemampuan yg optimal dlm keadaan berimbang

Terdapat interaksi antara seluruh unsur-unsur lingkungan yang saling mempengaruhi dan bersifat timbal-balik

Interaksi terjadi antara :

- komponen2 biotis dgn abiotis

- sesama komponen biotis

- sesama komponen abiotis

Interaksi itu Setiap ekositem terantung dan dapat dipengaruhi oleh faktor-faktor tempat, waktu dan masing-masing perbedaan dari ekositem itu sendiri sebagai pencerminan sifat-sifat yang khas

Kelentingan Lingkungan

Kelentingan lingkungan merupakan sifat suatu sistem yang memungkinkannya kembali kepada stabilitas/keseimbangan semula, bahkan untuk menyerap dan memanfaatkan gangguan yang menimbulkan dinamika/ perubahan kecilMenunjukkan kemampuan suatu sistem untuk pulih setelah ia terkena gangguan

Beberapa Macam Cara Perbanyakkan Tanaman Secara Vegetatif

Perbanyakan tanaman secara vegetatif adalah cara perkembangbiakan tanaman dengan menggunakan bagian tanaman seperti batang, cabang, ranting, pucuk daun, umbi, dan akar. Pembiakan Secara Vegetatif adalah Pembiakkan secara tak kawin atau aseksual. Tanaman dapat membentuk kembali jaringan-jaringan dan bagian-bagian lain, dimana pada beberapa tanaman pembiakan vegetatif merupakan proses alami yang sempurna atau merupakan proses dari buatan manusia.

Pengembangbiakkan secara vegetatif ini pada dasarnya memiliki prinsip, yaitu merangsang tunas adventif yang ada pada bagian-bagian tanaman yang akan di gunakan sebagai pembiakan vegetatif tersebut agar berkembang menjadi tenaman baru yang sempurna dimana memiliki akar, batang, dan daun. Pembiakan vegetatif ini dapat dilakukan dengan beberapa cara yaitu: stek, okulasi, penyambungan, cangkok dan merunduk.

Menyetek adalah memperbanyak tumbuhan dengan menancapkan atau menanam potongan-potongan batang tumbuhan induknya. Tumbuhan yang dapat distek antara lain ketela pohon, tebu, mawar, melati, dan kangkung.

Selain stek batang dikenal pula stek daun dan stek pucuk. Tumbuhan yang dapat diperbanyak dengan stek pucuk antara lain teh dan anak nakal (teh-tehan). Sedangkan tumbuhan yag diperbanyak dengan stek daun antara lain begonia dan sanseviera.

Okulasi atau menempel adalah menempelkan mata tunas dari dua tanaman yang sejenis, tetapi berbeda sifat misalnya mangga manalagi dengan mangga arum manis. Pada dasarnya tujuan okulasi atau menempel sama dengan tujuan mengenten atau menyambung, yaitu menggabungkan sifat-sifat unggul dari dua tanaman sehingga diperoleh satu tanaman yang memiliki gabungan sifat unggul.

Menyambung atau mengenten adalah menggabungkan batang bawah dan batang atas dua tanaman yang sejenis. Tujuan menyambung adalah menggabungkan sifat-sifat unggul dari dua tanaman sehingga diperoleh satu tanaman yang memiliki sifat-sifat unggul. Perhatikan contoh berikut!

Misalnya, ada dua tanaman mangga. Tanaman mangga pertama berakar kuat tetapi buahnya asam, sedangkan tanaman mangga kedua berakar lemah tetapi buahnya sangat manis. Untuk memperoleh pohon mangga

yang berakar kuat dan berbuah manis, maka batang bawah dari tanaman mangga berakar kuat disambungkan dengan batang atas tanaman mangga yang berbuah manis.

Mencangkok adalah memperbanyak tumbuhan dengan cara memotong dahan tumbuhan induknya. Tumbuhan yang dapat dicangkok adalah tumbuhan dikotil atau biji berkeping dua, misalnya jeruk, jambu, mangga, rambutan,durian, dan sebagainya.

Merunduk adalah memperbanyak tumbuhan dengan cara merundukan batang atau cabang ke tanah sehingga tumbuh akar pada bagian yang tertanam didalam tanah. Setelah akarnya banyak cabang yang berhubungan dengan tumbuhan induk dipotong. Tumbuhan yang biasa dikembangbiakan antara lain alamanda, anyelir, apel, selada air, anggur dan sebagainya.

Keuntungan dari perkembangbiakan secara vegetatif adalah:

a. perkembangbiakan tanaman yang tidak menghasilkan biji tetapi jumlahnya terbatas,

b. tanaman yang bijinya sukar diperoleh,

c. tanaman yang mempunyai kapasitas daya kecambah (viabilitas) rendah,

d. tanaman yang periode pemanenannya lama,

e. tanaman yang bijinya mudah terserang hama dan penyakit,

f. tanaman yang bijinya mengalami kegagalan dalam perkecambahan,

g. biayanya lebih murah dan pengerjaannya lebih mudah,

h. dapat menghasilkan tanaman yang bagus dan indah,

i. tanaman yang dihasilkan akan mempunyai sifat yang sama dengan induknya.

Pengembangbiakkan secara vegetatif ini pada dasarnya memiliki prinsip, yaitu merangsang tunas adventif yang ada pada bagian-bagian tanaman yang akan di gunakan sebagai pembiakan vegetatif tersebut agar berkembang menjadi tenaman baru yang sempurna dimana memiliki akar, batang, dan daun. Pembiakan vegetatif ini dapat dilakukan dengan beberapa cara yaitu: stek, okulasi, penyambungan, cangkok dan merunduk.

1. Stek

Menyetek adalah memperbanyak tumbuhan dengan menancapkan atau menanam potongan-potongan batang tumbuhan induknya. Tumbuhan yang dapat distek antara lain ketela pohon, tebu, mawar, melati, dan kangkung.

Selain stek batang dikenal pula stek daun dan stek pucuk. Tumbuhan yang dapat diperbanyak dengan stek pucuk antara lain teh dan anak nakal (teh-tehan). Sedangkan tumbuhan yag diperbanyak dengan stek daun antara lain begonia dan sanseviera.

2. Okulasi

Okulasi atau menempel adalah menempelkan mata tunas dari dua tanaman yang sejenis, tetapi berbeda sifat misalnya mangga manalagi dengan mangga arum manis. Pada dasarnya tujuan okulasi atau menempel sama dengan tujuan mengenten atau menyambung, yaitu menggabungkan sifat-sifat unggul dari dua tanaman sehingga diperoleh satu tanaman yang memiliki gabungan sifat unggul.

3. Sambung

Menyambung atau mengenten adalah menggabungkan batang bawah dan batang atas dua tanaman yang sejenis. Tujuan menyambung adalah menggabungkan sifat-sifat unggul dari dua tanaman sehingga diperoleh satu tanaman yang memiliki sifat-sifat unggul. Perhatikan contoh berikut!

Misalnya, ada dua tanaman mangga. Tanaman mangga pertama berakar kuat tetapi buahnya asam, sedangkan tanaman mangga kedua berakar lemah tetapi buahnya sangat manis. Untuk memperoleh pohon mangga

yang berakar kuat dan berbuah manis, maka batang bawah dari tanaman mangga berakar kuat disambungkan dengan batang atas tanaman mangga yang berbuah manis.

4. Cangkok

Mencangkok adalah memperbanyak tumbuhan dengan cara memotong dahan tumbuhan induknya. Tumbuhan yang dapat dicangkok adalah tumbuhan dikotil atau biji berkeping dua, misalnya jeruk, jambu, mangga, rambutan,durian, dan sebagainya.

5. Merunduk

Merunduk adalah memperbanyak tumbuhan dengan cara merundukan batang atau cabang ke tanah sehingga tumbuh akar pada bagian yang tertanam didalam tanah. Setelah akarnya banyak cabang yang berhubungan dengan tumbuhan induk dipotong. Tumbuhan yang biasa dikembangbiakan antara lain alamanda, anyelir, apel, selada air, anggur dan sebagainya.

Keuntungan dari perkembangbiakan secara vegetatif adalah:

a. perkembangbiakan tanaman yang tidak menghasilkan biji tetapi jumlahnya terbatas,

b. tanaman yang bijinya sukar diperoleh,

c. tanaman yang mempunyai kapasitas daya kecambah (viabilitas) rendah,

d. tanaman yang periode pemanenannya lama,

e. tanaman yang bijinya mudah terserang hama dan penyakit,

f. tanaman yang bijinya mengalami kegagalan dalam perkecambahan,

g. biayanya lebih murah dan pengerjaannya lebih mudah,

h. dapat menghasilkan tanaman yang bagus dan indah,

i. tanaman yang dihasilkan akan mempunyai sifat yang sama dengan induknya.

Tag :

ilmu pertanian

Peranan Informasi Akuntansi Dalam Pengambilan Keputusan Seorang Manager

<![endif]-->

Peranan Informasi Akuntansi Dalam Pengambilan Keputusan

Informasi

akuntansi bukan satu-satunya jenis informasi diferensial yang digunakan dalam

pembuatan keputusan. Dengan kata lain, informasi akuntansi hanya merupakan

salah satu informasi diferensial yang harus dipertimbangkan. Jika manajer

memilih salah satu alternatif diantara berbagai alternatif penyelesaian masalah

maka sebenarnya dia menghadapi resiko, karena alternatif yang dipilih tersebut

mungkin bukan alternatif terbaik atau bahkan alternatif tersebut mungkin tidak

dapat memecahkan masalah yang ada.

Pembuatan

keputusan mempertimbangkan informasi yang sifatnya subyektif dan informasi yang

sifatnya obyektif. Informasi subyektif adalah informasi yang diberikan oleh

pihak tertentu atas dasar pengalaman dan intuisinya. Informasi subyektif

fungsinya sebagai suplemen informasi objektif. Informasi objektif adalah

informasi yang disusun atas dasar teknik-teknik yang logis atau oleh pihak yang

ahli. Informasi akuntansi merupakan salah satu informasi objektif sehingga

informasi akuntansi dapat menambah pengetahuan penmbuat keputusan dan dapat

mengurangi resiko. Informasi akuntansi yang bermanfaat untuk pembuatan

keputusan minimal harus mempunyai tiga karakteristik penting sebagai berikut :

1. Diferensial

Bahwa informasi akuntansi harus dapat digunakan dalam

mempertimbangkan masalah-masalah khusus atau keputusan-keputusan yang dihadapi

manajemen. Untuk memperoleh informasi yang diferensial diperlukan biaya,

sehingga informasi diferensial erat kaitannya dengan konsep biaya-manfaat

berarti bahwa manfaat informasi harus lebih besar dibandingkan dengan biaya

untuk memperoleh informasi.

2. Tepat

Waktu

Bahwa informasi diferensial tersebut harus dapat disajikan

tepat waktu. Informasi yang terlambat disajikan dapat berakibat menjadi usang

sehingga tidak dapat digunakan untuk pembuatan keputusan karena kesempatan yang

ada sudah tidak dapat dimanfaatkan.

3. Teliti

Merupakan salah satu karakteristik penting karena informasi

yang tepat waktu sering kali mengabaikan ketelitian informasi sehingga tidak

banyak manfaatnya untuk pembuatan keputusan.

Penerapan biaya diferensial dalam pengambilan keputusan jangka pendek.

Penerapan

biaya diferensial dalam pengambilan keputusan jangka pendek.

Arti

jangka pendek dalam hal ini adalah keputusan yang diambil hanya berlaku selama

jangka waktu kurang dari satu periode akuntansi ( satu tahun ), baik

kegunaannya maupun pengaruhnya untuk hal tersebut. Dalam pengambilan keputusan

jangka pendek meliputi empat macam keputusan yaitu :

1. Menjual atau

memproses lebih lanjut ( Sell Or proses Further )

2. Kombinasi

Produk ( Produk Combination )

3. Membeli dari

luar atau membuat sendiri ( Make Or Buy Decision )

4. Menghentikan

atau Melanjutkan produksi produk tertentu ( Stop Or Continue Product Line )

5. Menerima

atau menolak pesanan khusus ( Special Order Decision )

Penggolongan Biaya Akutansi Diferensial

Penggolongan Biaya

a. Biaya difernsial versus biaya relevan

Biaya

yang relevan dengan pengambilan keputusan disebut dengan istilah yang

lebih tepat : biaya diferensil. Karena pengambilan keputusan selalu

menyangkut pemilihan alternatif masa yang akan datang, dan untuk dapat

melakukan pemilihan pangambil keputusan harus dapat membedakan diantara

alternatif yang tersedia, maka informasi yang relevan adalah informasi

masa yang akan datang dan berbeda diantara alternatif yang akan dipilih.

b. Biaya keluar dari kantong ( out-of-pocket-cost )

Biaya

keluar dari kantong merupakan salah satu elemen biaya diferensial,

namun biaya diferensial tidak hanya terbatas pada biaya keluar dari

kantong saja. Dalam pengambilan keputusan tertentu biaya tidak hanya

mencakup biaya keluar dari kantong saja, namun mencakup pula biaya

kesempatan.

c. Biaya kesempatan ( opportunity cost )

Biaya

kesempatan adalah pendapatan atau penghematan biaya yang dikorbankan

sebagai akibat dipilihnya alternatif tertentu. Biaya kesempatan

merupakan slah satu elemen biaya diferensial, naman biaya diferensial

tidak terbatas pada biaya kesempatan saja. Biaya diferensial mencakup

pula biaya keluar dari kantong disamping dalam pengambilan keputusan

tertentu, biaya diferensial mencakup pula biaya kesempatan.

d. Biaya Tambahan ( Incremental Cost )

Biaya

tambahan ( Incremental Cost ) suatui alternatif adalah tambahan biaya

yang akan terjadi jika suatu alternatif yang berkaitan dengan perubahan

volume kegiatan yang dipilih. Biaya tambahan merupakan informasi

akuntansi manajemen yang diperlukan oleh manajemen dalam pengambilan

keputusan yang berhubungan dengan penambahan dan pengurangan volume

kegiatan. Karena biaya tambahan merupakan tambahan biaya yang

berhubungan dengan suatu alternatif, maka biaya ini sesungguhnya berasal

dari pengertian biaya diferensial. Biaya tambahan merupakan jumlah

semua biaya diferensial yang berhubungan dengan suatu alternatif yang

berkaitan dengan penambahan atau pengurangan volume kegiatan.

e. Biaya Diferensial Versus Biaya Depresiasi

Depresiasi

merupakan alokasi secara periodik harga pokok aktiva tetap yang

diperoleh pada waktu lampau. Depresiasi adalah berasal dari keputusan

penanaman modal jangka panjang. Jika keputusan penanaman modal telah

dilaksanakan dan aktiva tetap telah dibeli, biaya depresiasi yang

kemudian terjadi ditentukan dengan mempertimbangkan umur ekonomis aktiva

tetap tersebut dengan metode depresiasi yang dipilih oleh manajemen,

Depresiasi berhubungan erat dengan pengambilan keputusan jangka panjang

dan hanya dipengaruhi pada saat keputusan penanaman modal diambil. Dalam

pengambilan keputusan jangka pendek biaya depresiasi bukan merupakan

biaya diferensial dan dapat diabaikan.

Informasi Akuntansi Diferensial Yang Relevan Dalam Pengambilan Keputusan Menerima /Menolak Pesanan Khusus

Blog Jejak Anak Petani akan membahas tentang Informasi Akuntansi Diferensial Yang

Relevan Dalam Pengambilan Keputusan Menerima /Menolak Pesanan KhususBiaya produksi sesungguhnya tersebut merupakan biaya relevan karena sesuai dengan tujuan yang hendak dicapai oleh pengumpulan informasi biaya tersebut. Menurut defenisinya, biaya merupakan pengorbanan sumber ekonomi yang dinilai dalam satuan uang, yang telah terjadi atau yang secara potensial akan terjadi, untuk mencapai tujuan tertentu. Per defenisi, dengan demikian tidak ada satupun biaya yang tidak relevan, karna setiap biaya memeng direkayasa untuk memenuhi tujuan tertentu.

Biaya yang relevan dengan pengambilan keputusan disebut dengan istilah yang lebih tepat : biaya diferensial. Karena pengambilan keputuysan selalu menyangkut pemilihan alternatif masa yang akan datang, dan untuk dapat melakukan pemilihan pengambil keputusan harus dapat membedakan dianatara alternatif tersebut secara unik disebut dengan istilah informasi akuntansi diferensial. Oleh karena itu, istilah biaya diferensial berbeda pengertiannya dengn biaya relevan, karena istilah biaya relevan adalah istilah yang umum, yang tidak selalu berhubungan dengan pengambilan keputusan.

Manfaat Akutansi Diferensial Dalam Pengambilan Keputusan

Kali ini Blog Jejak Anak Petani akan membahas manfaat dari Akutansi Diferensial . . .

Manfaat Informasi Akuntansi Diferensial

Dalam Pengambilan Keputusan

a. Membeli / Membuat Sendiri

Keputusan

membeli atau membuat sendiri dihadapi oleh manajemen terutama dalam perusahaan

yang produknya terdiri dari berbagai komponen dan yang memproduksi berbagai

jenis produk.

b. Menjual /

Memproses Lebih Lanjut Suatu Produk

Dalam

pengambilan keputusan macam ini, Informasi akuntansi diferensial yang

diperlukan oleh manajemen adalah pendapatan diferensial dengan biaya

diferensial jika alternatif memproses lebih lanjut dipilih.

c. Menghentikan

atau Melanjutkan Produksi Produk Tertentu.

Dalam

mengahadapi kondisi ini, manajemen perlu mempertimbangkan keputusan

menghentikan atau tetap melanjutkan produksi produk atau kegiatan usaha

departemen yang mengalami kerugian tersebut.

d. Menerima /

Menolak Pesanan Khusus.

Dalam

pengambilan keputusan menerima atau menolak pesana khusus, informasi akuntansi

diferensial yang relevanadalah pendapatan diferensial dan biaya diferensial.

Jika pendapatan diferensial ( yaitu tambahan pendapatan dengan diterimanya

pesanan khusus tersebut ) lebih tinggi dibandingkan dengan biaya diferensial (

yaitu tambahan biaya karena memenuhi pesanan khusus tersebut maka pesanan

khusus sebaiknya diterima ). Di lain pihak, jika pendapatan diferensial lebih

rendah dibandingkan dengan biaya diferensial, maka pesanan khusus sebaiknya

ditolak.

Pengertian Informasi Akuntansi Diferensial

Kali ini blog Jejak Anak Petani akan membahas mengenai Pengertian Akutansi Diferensial,,,- Pengertian Informasi Akuntansi

Menurut Mulyadi dalam bukunya “ Akuntansi Manajemen :

konsep, manfaat, dan rekayasa “ (1993,11) mendefinisikan informasi sebagai

suatu fakta , data, pengamatan , serta persepsi atau suatu yang lainnya yang

menambah pengetahuan. Informasi diperlukan manusia untuk mengurangi

ketidakpastian dan selalu menyangkut masa yang akan datang yang mengandung

berbagai ketidakpastian dan selalu menyangkut pemilihan berbagai alternatif

tindakan yang ada. Oleh karena itu, pengambilan keputusan selalu mengumpulkan

informasi untuk mengurangi ketidakpastian yang dihadapinya dalam pemilihan

alternatif tindakan tersebut.

Informasi akuntansi sebagai bahasa bisnis dapat

dikelompokkan menjadi tiga golongan, yaitu :

a. Informasi

Operasi

Informasi operasi ini merupakan

bahan baku untuk mengolah tipe informasi akuntansi yang lain : informasi

akuntansi keuangan dan informasi akuntansi manajemen.

b. Informasi

Akuntansi Keuangan

Informasi akuntansi keuangan ini

dihasilkan oleh sistem pengolahan informasi keuangan yang disebut akuntansi

keuangan.

c. Informasi

Akuntansi Manajemen

Informasi akuntansi manajemen ini

dihasilkan oleh sistem pengolahan informasi keuangan yang disebut akuntansi

manajemen.

- Pengertian Informasi Akuntansi Diferensial

Informasi akuntansi diferensial merupakan taksiran

perbedaan aktiva, pendapatan, dan / atau biaya dalam alternatif tindakan

tertentu dibandingkan dengan alternatif tindakan yang lain. Informasi akuntansi

diferensial mempunyai dua unsur pokok : merupakan informasi masa yang akan

datang dan berbeda diantara alternatif yang dihadapi oleh pengambil keputusan.

Informasi ini diperlukan oleh manajemen untuk pengambilan keputusan mengenai

pemilihan alternatif tindakan yang terbaik diantara alternatif yang tersedia.

Karena pengambilan keputusan selalu menyangkut masa depan, maka informasi

akuntansi yang relevan adalah informasi masa yang akan datang pula. Karena

pengambilan keputusan selalu menyangkut pemilihan alternatif diantara berbagai

alternatif yang tersedia, maka informasi akuntansi yang bermanfaat adalah

informasi akuntansi yang berbeda diantara tiap-tiap alternatif yang akan

dipilih.

Informasi akuntansi diferensial terdiri dari aktiva,

pendapat, dan / atau biaya informasi akuntansi diferensial yang hanya

bersangkutan dengan biaya disebut biaya diferensial ( diferensial Revenues ),

sedangkan yang bersangkutan dengan aktiva disebut aktiva diferensial (

diferensial assets ).

Artikel Terkait

- Manfaat Akutansi Diferensial